El crédito productivo es aquel que se otorga a una empresa para facilitar el inicio de operaciones o su continuidad. Si se toma una decisión acertada, vinculada a un proceso productivo rentable, se puede pagar el crédito y lograr utilidades por la actividad realizada.

El presente artículo hace una revisión de los esquemas de financiamiento, las principales barreras y las opciones de crédito a las que pueden tener acceso las empresas forestales de México.

En el sector forestal se identifican dos esquemas de crédito: el financiamiento informal o tradicional y el financiamiento formal.

Esquema de financiamiento tradicional

Consiste en que el comprador de la materia prima o los productos forestales (que por lo regular es una industria privada) financia las operaciones de la empresa forestal proveedora.

Si bien este esquema ha permitido que la actividad forestal en México opere de manera “regular”, en algunas regiones del país ha conllevado una serie de vicios y malas prácticas que pueden crear una dependencia de las empresas forestales comunitarias con el industrial (comprador), en detrimento de la competitividad y de la rentabilidad de las Empresas Forestales Comunitarias (EFC)

Esto no quiere decir que el esquema tradicional de financiamiento tenga efectos negativos; de hecho, para los productores que venden en pie o aquellos con pequeños volúmenes de madera disponibles, lo más adecuado puede ser este mecanismo.

Esquema de financiamiento formal

El esquema de financiamiento formal involucra la participación de instituciones financieras. Existen dos tipos de bancas a las que los productores forestales pueden acceder para emprender o consolidar sus proyectos productivos: la banca comercial y la banca de desarrollo.

Banca comercial: bancos e instituciones financieras privadas (BANORTE, BANCOMER, BANAMEX, SANTANDER, HSBC, entre otros)

Banca de desarrollo: es la participación del gobierno en los mercados de crédito con la premisa de colocar recursos en sectores con bajo acceso al financiamiento. Las instituciones de la banca de desarrollo para el sector rural son: Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero (FND); Fondo de Capitalización e Inversión del Sector Rural (FOCIR); Fideicomisos Instituidos en Relación con la Agricultura (FIRA).

En general, la banca comercial en México no ofrece esquemas de financiamiento adaptados a proyectos productivos forestales. En ese sentido, tanto la CONAFOR comoel Proyecto Especial “Fortalecimiento del Manejo Forestal Sustentable con Enfoque de Paisaje” promueven la inclusión financiera de las empresas forestales comunitarias y los vincula a la banca de desarrollo, donde la banca comercial no incursiona o bien, ofrece condiciones de crédito poco favorables (trámites excesivos y estrictos, altas tasas de interés, etc.) y también tratando de romper esquemas de monopsonio que pudiera generar el esquema tradicional de financiamiento.

Ventajas y desventajas de los esquema tradicional vs la banca de desarrollo

La siguiente figura muestra de manera general las ventajas y desventajas de los esquemas de financiamiento para proyectos productivos forestales de ejidos y comunidades, quienes generalmente a final del año realizan el reparto de utilidades y no cuentan con las previsiones para operar el año siguiente es aquí cuando se presenta la necesidad de solicitar un crédito.

Fuente: Elaboración propia con información generada por el Proyecto de Fortalecimiento del Manejo Forestal Sustentable con Enfoque de Paisaje, 2019.

LA BANCA DE DESARROLLO Y EL SECTOR FORESTAL

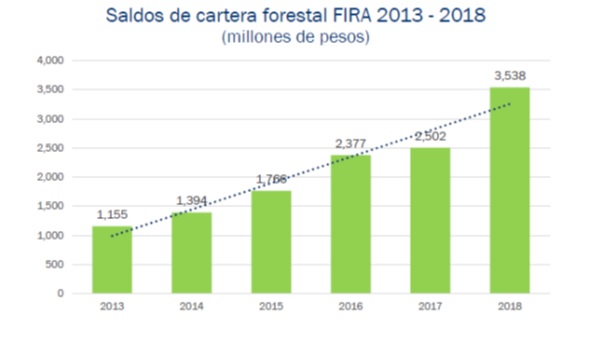

Es importante mencionar que si bien el sector forestal mexicano es uno de los sectores atendidos a través de la banca de desarrollo, el volumen de crédito a proyectos forestales es marginal. Como referencia, del total de financiamiento dispersado por los Fideicomisos Instituidos en Relación con la Agricultura (FIRA)en 2018, sólo el 1.8% correspondió a proyectos forestales, por un monto de $3,538 millones de pesos, el cual estuvo enfocado principalmente a grandes empresas del sector, siendo marginal la participación de las empresas forestales comunitarias.

Fuente: FIRA, 2018.

Por otro lado, también vale la pena señalar que la participación de los proyectos forestales en la banca de desarrollo ha tenido un incremento de manera sustancial, logrando triplicarse en un plazo de seisaños, lo cual podría leerse como un avance en la inclusión financiera de empresas del sector (Ver gráfico)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}